2022年09月14日

据知名分析机构Yole表示,对于MEMS来说,2021年是不平凡的一年,首先,在消费和汽车应用的持续传感化推动下,以及医疗和工业终端市场及相关应用的进步,MEMS市场销售水涨船高;其次,由于芯片短缺和全球分配问题,惯性和压力MEMS等部分MEMS器件的ASP在2021年略有增长,为市场创造了额外的收入增长。

Yole Intelligence 高级技术和市场分析师表示,在全球范围内,MEMS 厂商的收入同比增长 17%,从 2020 年的115亿美元增加到 2021 年的约136B 美元。这收入与一级封装的 MEMS 设备有关吗?由 IDM 和无晶圆厂公司出售给 OEM/集成商,但也包括来自 MEMS 代工厂的收入。

谁在支持当前和未来的增长并从中获利?当然,主要是前 10 名中的老牌企业,如上图所示,这在过去几年没有发生太大变化:博世、博通、意法半导体、Qorvo、TDK、歌尔微、德州仪器、惠普、英飞凌、楼氏电子等。但让我们不要忘记其他小型专业 MEMS 厂商的长尾,由于新兴的 MEMS 设备和应用,它们也有望实现增长。当中包括了SiTime、USound、xMEMS、OQmented、Sensirion 等……

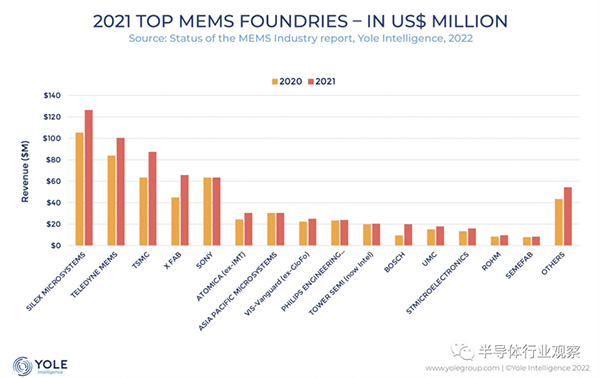

在总收入中,2020年的5.7亿美元和2021年的6.9亿美元来自为无晶圆厂公司和那些无法在内部完成 100%传感器制造的IDM提供代工服务的参与者。直到几年前,顶级MEMS代工厂的收入很少(通常不到 6000 万美元)。现在,随着新公司对外包MEMS制造的兴趣不断涌现,MEMS代工厂正在收获果实,收入强劲增长。Silex、Teledyne MEMS 和台积电属于这一领域。

随着MEMS传感器空前的需求,MEMS厂商目前正在投资新的生产工厂:博世、SilTerra、士兰微电子(160kwpy)、FormFactor……然而,随着芯片短缺,增加产能是目前半导体领域的大趋势,而设备市场已经完全饱和,设备价格高企,交货时间超过 15 个月。

从其他公司收购 MEMS 业务也成为了一种选择。Yole Intelligence 的分析师列举了几个重要的例子:Silex 收购了 Elmos 的 200mm 晶圆生产线,Mitsumi 收购了 Omron 的 MEMS 业务……与此同时,博世宣布建设一条将于 2026 年开通的 300mm MEMS 生产线,以巩固其领先地位。

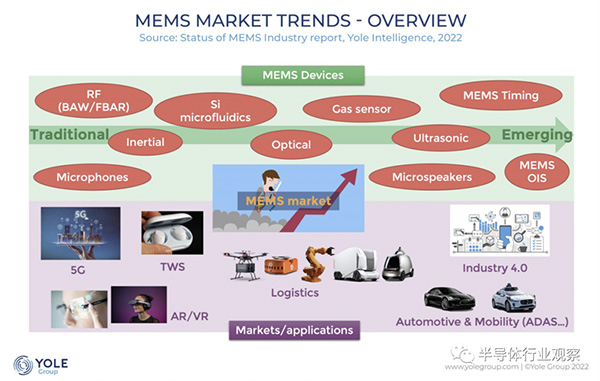

MEMS的新兴应用趋势

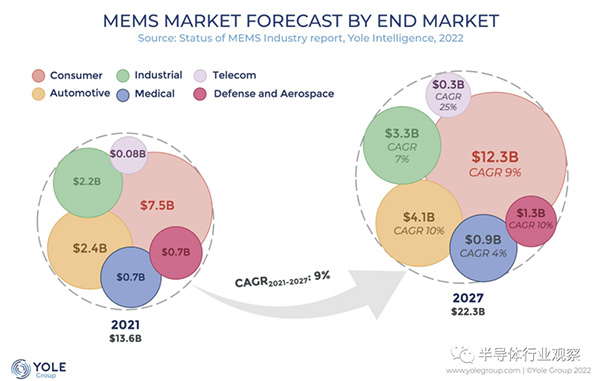

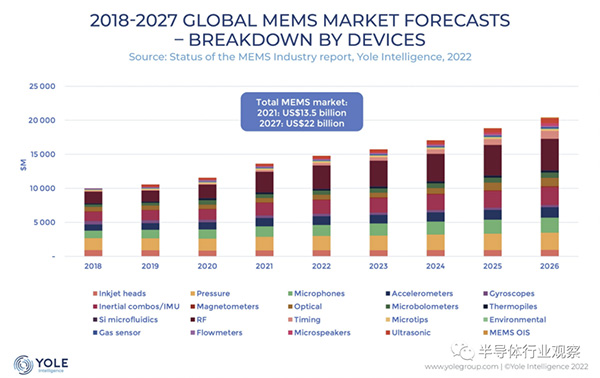

MEMS 传感器和执行器是日常生活的一部分,并存在于从智能手机到汽车再到战斗机的各种系统中。MEMS 正在经历前所未有的增长期,到 2021 年达到135亿美元(高于 2020 年的 225亿美元),在19-20年同比增长 +10% 之后,20-21年同比有效增长 +17% 。预计五年后市场将突破220亿美元大关,在2021到2027年间,每年以约 9% 的复合年增长率增长。

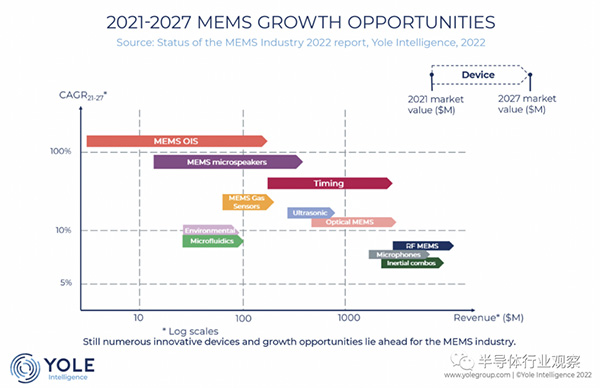

主要增长来自传统 MEMS 设备(麦克风、射频、惯性、光学),这些设备在可穿戴设备和可听设备(尤其是传感器封装的 TWS)、5G 智能手机、ADAS、工业监控等众多应用中都有应用。尽管如此,新兴设备(现在是小市场)的未来增长前景广阔,例如用于空气质量监测的气体传感器和用于触觉和医学成像的超声波 MEMS,其中大肆宣传的是 MEMS 定时/振荡器和微型扬声器。两者都有可能取代几十年前的技术,而且他们正走在正确的轨道上。

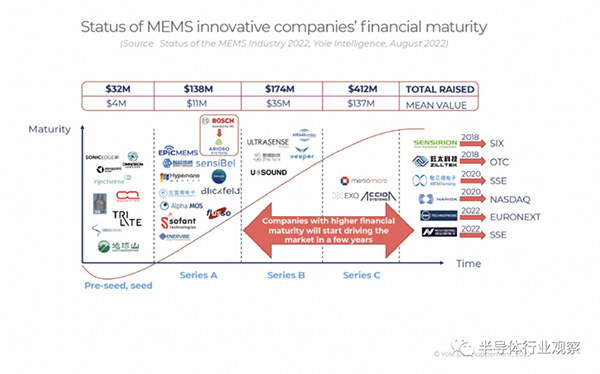

资金投向多个领域

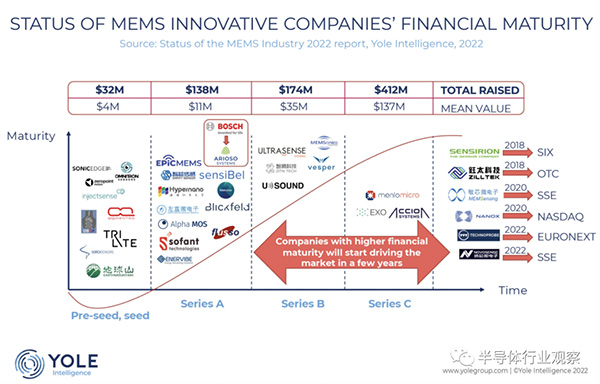

为了支持未来的增长,与各种 MEMS 相关的金融运动和发展并不缺乏。在多个目标设备和应用的不同阶段进行了无数次筹款,筹集的资金总额超过 7 亿美元:OQmented 用于光学 MEMS,Vesper 用于压电麦克风,xMEMS、Usound 和 SonicEdge 用于 MEMS 微型扬声器……新技术和设备仍然吸引买家,并购数量仍在增加:Arioso 被博世收购,Sensonor 被 Safran收购,Resonant 被 Murata 收购……此外,合作帮助公司开拓新的有前景的市场:TriLite 与 Dispelix、LaSAR Alliance、AudioPixels 与 Earth Mountain, ETC…

最后,作为一股不可忽视的力量,中国 MEMS 厂商在过去几年迅速成长,多次 IPO(Goermicro - IPO to be finalize, MEMSensing, Novosense...)和融资(Sappland, EpicMEMS, MEMSonics, Hypernano, Beijing Zhixin Tech , ZITN, GWIC…) 中国公司的重点领域是射频(BAW 设备),这是国内 5G 未来急需的。通过吸引尽可能多的客户并提高他们的传感器性能,中国在未来 MEMS 市场中不断增长的影响力似乎是不可避免的。

MEMS和大脑,卓有成效的结合

MEMS 传感器制造商正试图通过向 MEMS 传感器添加软件、处理和计算能力,为它们提供额外的功能和附加值,从而摆脱产品商品化周期并提升价值链。显然,主要 MEMS 制造商正在形成一条路径,包括预处理和传感器融合(TDK Invensense、Bosch、STMicroelectronics、Melexis 等)和 AI/ML/DL at/on/in the edge(博世, STMicroelectronics, Aspinity w/ Infineon, Syntiant w/ Infineon 等)。相关产品包括意法半导体的ISPU、博世的BHI260AP和BME688等……

一些应用程序从传统(“哑”)传感器到下一代(更智能的传感器)的持续转变正在通过支持最终客户的未来应用程序和增强的用户体验将失去的价值带回传感器制造商。最终用户,这不可避免地与来自传感器数据的数据洞察和分析有关!

但我们应该在 2022 年及以后期待什么?那么,目前,市场是由三种力量驱动的:

1、对 MEMS 的强劲需求,一些 MEMS 代工厂的日程安排已经到 2023 年底。

2、由于当前的微观经济和宏观经济形势导致运营成本上升,导致利润率下降,导致某些 MEMS 器件的平均售价增加。

3、以及集成商囤积芯片(其中包括 MEMS)导致的未来库存过剩,可能导致 2023 年及以后的 MEMS 厂商活动低迷。

因此,对不断发展的 MEMS 行业参与者的信息是:请小心前行。

来源:半导体行业观察

Copyright © 2016-2026 广东天物新材料科技有限公司

粤ICP备16043562号-2微信客服